Pimec destaca la necessitat que la moderació inflacionària es consolidi per evitar pèrdues de competitivitat

L’entitat assenyala que la moderació respon sobretot a l’energia i a factors estacionals propis del mes de gener, que el diferencial de preus amb la zona euro continua exigint guanys de productivitat i que cal garantir mesures que minimitzin l’impacte del preu de la cistella bàsica per a les llars

Considera que l’escenari actual ofereix una oportunitat per reforçar inversions i competitivitat sempre que s’evitin nous increments estructurals de costos

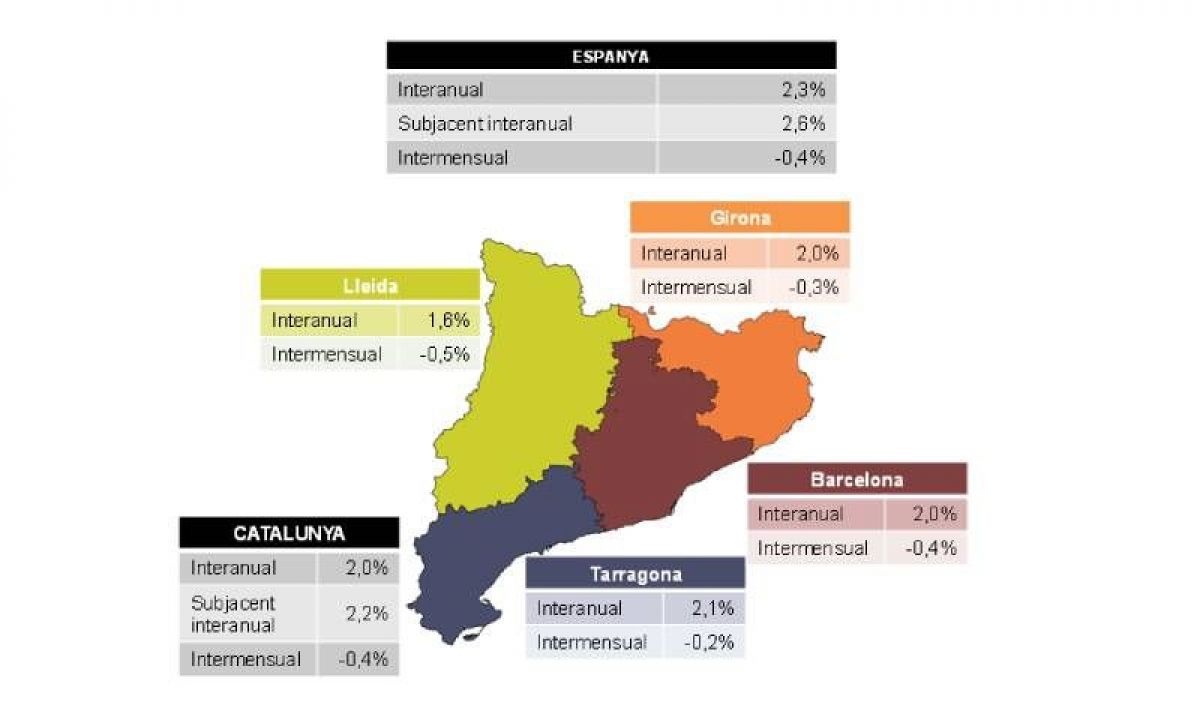

Barcelona, 13 de febrer del 2026. L’IPC del mes de gener de 2026 situa la inflació interanual a Espanya en el 2,3%, sis dècimes per sota del registre del desembre (2,9%), amb una variació mensual del −0,4%, segons les dades publicades per l’Institut Nacional d’Estadística . A Catalunya l’IPC s’ha situat en el 2,0% cinc dècimes per sota el registre de desembre (2,5%). Aquestes dades confirmen un inici d’any amb una moderació clara de l’índex general, després de diversos mesos d’estancament al voltant del 3%, i situa la inflació en el nivell més baix dels darrers 6 mesos.

La desacceleració respon principalment al comportament dels components energètics. L’electricitat ha augmentat en relació amb el mes anterior, però ho ha fet amb menys intensitat que al gener de 2025, fet que redueix la taxa interanual per efecte base. Al mateix temps, els carburants han registrat una evolució més moderada en comparació amb la pujada observada fa un any. Aquest patró és coherent amb un entorn de preus del petroli continguts i amb una certa estabilització dels mercats energètics, així com amb la fortalesa relativa de l’euro, que ha abaratit en euros part de les importacions energètiques.

La variació mensual també està fortament influïda per l’efecte estacional de les rebaixes de gener en vestit i calçat i per la correcció dels serveis turístics després de la campanya nadalenca, fet que explica que la baixada sigui concentrada en determinats components i no generalitzada a tota la cistella.

Ara bé, més enllà de l’índex general, la inflació subjacent, que exclou els components més volàtils com l’energia i els aliments no elaborats, es manté en el 2,6% interanual, el mateix registre que al desembre. (2,2% a Catalunya). Aquesta estabilitat indica que les pressions internes sobre els preus s’han estabilitzat però no han desaparegut i que la moderació observada respon sobretot a factors energètics.

En aquest sentit, el fet que el Govern hagi prorrogat aquest mes, mitjançant el Reial Decret-llei 2/2026, pendent de convalidació, la rebaixa de l’IVA als aliments bàsics posa de manifest que, malgrat la moderació de la inflació, la pressió sobre la cistella bàsica continua sent significativa per a moltes llars. L’evolució dels aliments, amb taxes encara properes al 3%, evidencia que la normalització dels preus no és homogènia en tots els components.

En termes harmonitzats, l’IPC d’Espanya se situa en el 2,4% interanual, mentre que la zona euro registra una taxa del 1,7%. Tot i que el diferencial amb la Unió Monetària s’ha reduït lleugerament respecte als mesos de tardor, continua situant-se al voltant de set dècimes. Aquest diferencial no és automàticament negatiu si reflecteix una economia amb més dinamisme intern; tanmateix, si es consolida en el temps sense guanys equivalents de productivitat, implica una pèrdua de competitivitat real via preus.

Cal contextualitzar aquest diferencial en un entorn en què l’economia espanyola ha tancat el 2025 amb un creixement del PIB del 2,8%, i del 2,7% a Catalunya, clarament per sobre de la mitjana de la zona euro. Part de la divergència inflacionària pot respondre, per tant, a un major dinamisme de la demanda interna, si bé això no elimina la necessitat de reforçar la productivitat per evitar tensions estructurals en els costos.

Un element rellevant d’aquest gener és la implantació de la nova Base 2025 de l’IPC i l’adaptació a la classificació ECOICOP v2. Suposa una actualització de ponderacions per reflectir nous patrons de consum després dels anys d’alta inflació energètica i canvia el pes relatiu d’alguns components, especialment energia i serveis. Tot i que el nivell general no canvia substancialment, la comparació per categories i amb anys anteriors, exigeix prudència tècnica en els primers mesos de 2026. La moderació observada és real, però la seva composició pot variar respecte a sèries anteriors.

Des de la perspectiva empresarial, la moderació energètica és una bona notícia perquè pot alleujar parcialment costos logístics, industrials i de transport. Tanmateix, la persistència de la inflació subjacent indica que els costos interns, serveis empresarials, subcontractació, part de la massa salarial i determinats aliments, continuen tensionant els marges.

En paral·lel, l’increment del salari mínim interprofessional del 3,1% i l’evolució dels salaris pactats en conveni, amb una pujada mitjana del 2,87%, situen el creixement salarial per sobre de l’IPC general. Aquest fet contribueix a recuperar poder adquisitiu i sostenir el consum, però pot mantenir la pressió sobre els preus en determinats serveis si no va acompanyat de millores reals d’eficiència i organització productiva.

En aquest entorn, la política monetària del Banc Central Europeu es manté prudent, amb tipus al 2% i projeccions que apunten a una convergència gradual cap a l’objectiu del 2% els propers anys, fet que no anticipa un alleujament financer immediat.

La consolidació d’un entorn d’estabilitat requerirà, per tant, continuar avançant en guanys de productivitat i eficiència, especialment en aquells àmbits on la inflació es mostra més persistent, per evitar que l’ajust recaigui exclusivament sobre salaris o marges empresarials i preservar així la competitivitat de les pimes en el context europeu.

En aquest context, la diferència lleugerament inferior de Catalunya respecte al conjunt de l’Estat, vinculada a una menor pressió dels preus en l’habitatge i en determinats serveis turístics, reforça la importància de les dinàmiques sectorials i territorials en l’evolució dels preus.

Pimec destaca els següents registres de l’IPC de gener:

L’estatal es redueix sis dècimes en relació amb el desembre, fins al 2,3% i se situa tres dècimes per sobre l’objectiu d’inflació a llarg termini (2,0%).

Aquest comportament dels preus és conseqüència de l’augment de preus relacionats amb les assegurances i serveis financers (4,7%), de l’hoteleria i restauració (4,5%) i de les begudes alcohòliques i tabac (4,5%). D’altra banda, es redueixen els preus del vestit i calçat (-1,9%) i pràcticament no varien els del transport (-0,1%) i de les comunicacions (-0,1%).

La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, no varia i continua en el 2,6%, per sobre del registre de l’índex general i per sobre l’objectiu d’inflació.

En relació amb el mes anterior (intermensual), els preus es redueixen quatre dècimes, tant a Espanya com a Catalunya.

En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (2,0% i 2,3%, respectivament). La inflació subjacent se situa a Catalunya quatre dècimes per sota la que registra Espanya (2,2% i 2,6%, respectivament).

Per grups, a Catalunya destaca, l’augment de preus de les assegurances i serveis financers (5,9%), de les begudes alcohòliques i tabac (4,5%) i de l’hoteleria i restauració (3,7%).