Pimec alerta que la inflació, instal·lada per sobre del 3%, s'allunya de l'escenari de moderació previst per a enguany i manté la pressió de costos sobre les pimes

L’entitat assenyala que la persistència dels preus per sobre de l’objectiu allunya l’economia de la moderació que s’esperava a començament d’any i confirma un repunt de la inflació subjacent fins al 3,0%, mentre que els serveis avancen un 4,1%

Reclama una resposta coordinada que actuï sobre l’origen dels costos i una fiscalitat que no converteixi la inflació en una pujada encoberta d’impostos, i demana mantenir el suport al transport professional durant l’estiu si el conflicte a l’Orient Mitjà no s’aclareix

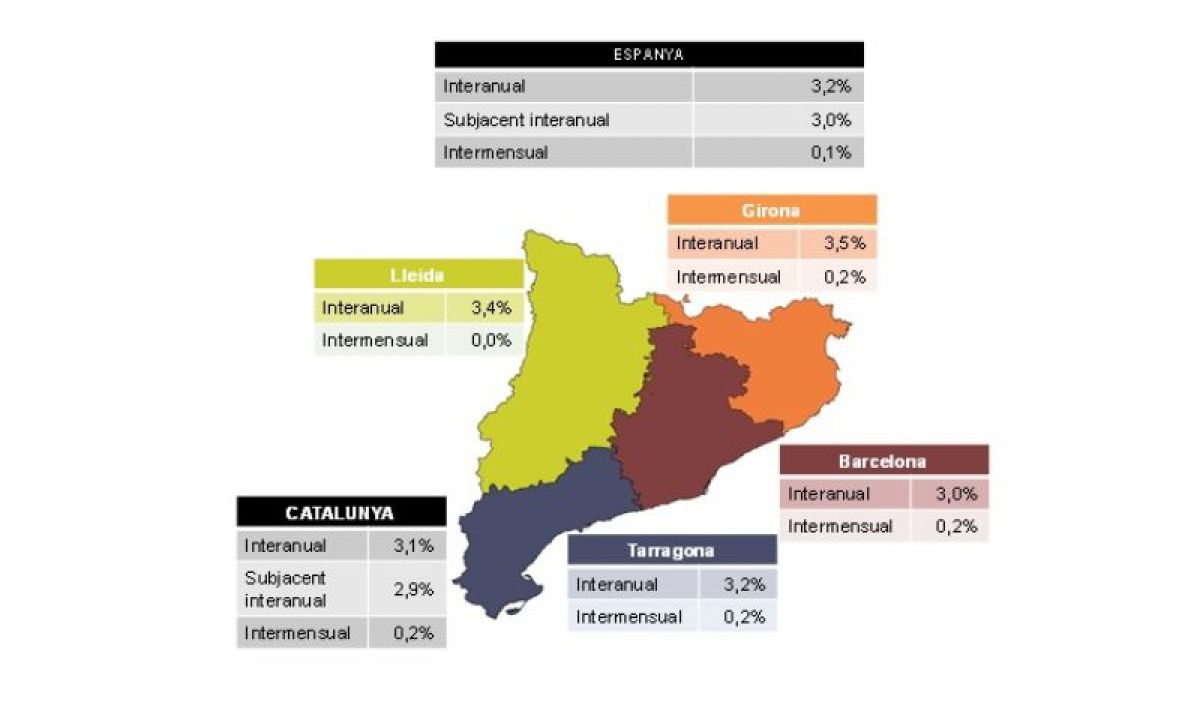

Barcelona, 12 de juny de 2026. Les dades definitives de l’IPC del mes de maig de 2026, publicades per l’Institut Nacional d’Estadística (INE), situen la inflació interanual a Espanya en el 3,2%, la mateixa taxa que a l’abril, amb una variació mensual del 0,1%. És el tercer mes consecutiu per sobre del 3%, un nivell que allunya l’economia espanyola de l’escenari de moderació cap a l’entorn del 2% que es preveia a començament d’any, i la inflació acumulada des del gener se situa en l’1,6%. A Catalunya, l’IPC se situa en el 3,1% interanual, una dècima més que a l’abril, amb una variació mensual del 0,2% i una acumulada de l’1,8%.

El manteniment de la taxa general respon a un equilibri entre forces contraposades. Pressionen a l’alça el transport, amb una variació anual del 7,4%, i les activitats del lleure i la cultura, amb una taxa del 2,6%, els preus de les quals van baixar menys que al maig de 2025. En canvi, actuen a la baixa el vestit i el calçat, amb una taxa anual del -1,1%, i els aliments i begudes no alcohòliques, que van reduir la seva variació anual fins al 2,2%. El component energètic continua sent un factor de pressió, tot i que al maig el descens mensual dels combustibles i lubricants va contribuir a contenir la variació mensual del transport.

La inflació subjacent, que exclou els aliments no elaborats i els productes energètics, ha repuntat dues dècimes fins al 3,0%, el nivell més alt de l’any, i deixa enrere la moderació de l’abril (2,8%). Aquest repunt indica que la pressió sobre els preus ja no depèn únicament del xoc energètic extern, sinó que s’està filtrant als components més estables de la cistella, vinculats sobretot als serveis, que avancen un 4,1% interanual. A Catalunya, la subjacent se situa en el 2,9%, amb un augment mensual del 0,4%, i els serveis pugen un 3,9% interanual.

La dada catalana confirma una pressió lleugerament inferior a la mitjana estatal, però amb diferències territorials rellevants. Per demarcacions, Girona presenta la taxa més elevada, amb un 3,5%, seguida de Lleida (3,4%), Tarragona (3,2%) i Barcelona (3,0%). Aquesta distribució mostra que la pressió de preus no és homogènia i que l’impacte pot ser més intens en territoris amb més pes del transport, del turisme o de determinats serveis empresarials i de consum.

En termes harmonitzats, l’IPCA d’Espanya s’ha situat en el 3,6%, una dècima per sobre del 3,5% de l’abril, mentre que la inflació de la Unió Monetària ha pujat fins al 3,2% (des del 3,0% de l’abril), segons l’estimació avançada d’Eurostat. El diferencial es manté en 0,4 punts percentuals. Si aquest diferencial es consolida sense guanys equivalents de productivitat, comporta una pèrdua de competitivitat real via preus per a les empreses espanyoles, i en particular per a les pimes exportadores.

En aquest context, el Consell de Govern del BCE va decidir l’11 de juny apujar els tres tipus d’interès oficials en 25 punts bàsics, fins a situar la facilitat de dipòsit en el 2,25%, en la primera pujada des de setembre de 2023, i va revisar a l’alça les previsions d’inflació fins al 3,0% de mitjana per al 2026. Pimec considera que aquesta pujada de tipus s’ha d’interpretar com una mesura de prudència davant el risc de persistència inflacionària, però alerta que una nova fase d’enduriment monetari no pot substituir les polítiques europees i estatals necessàries per actuar sobre l’origen dels costos. En una economia formada majoritàriament per pimes, més tipus d’interès impliquen més cost financer, menys marge d’inversió i més pressió sobre el circulant. Per això, qualsevol nova pujada hauria d’estar condicionada a dades clares de transmissió persistent i no respondre automàticament a xocs d’oferta.

A la pressió financera s’hi suma la fiscal. Des de l’1 de juny, l’IVA de l’electricitat i el gas ha tornat al 21% i l’impost especial sobre l’electricitat ha recuperat el tipus ordinari, després que s’activés la clàusula de desactivació automàtica del Reial Decret Llei 7/2026 en moderar-se els preus energètics a l’abril. La rebaixa de l’IVA dels carburants es manté, en canvi, fins al 30 de juny. La retirada d’aquest coixí fiscal anticipa un repunt de la inflació al juny. De fet, la dada de l’IPC a impostos constants publicada per l’INE se situa en el 4,4%, 1,2 punts per sobre de la taxa general, fet que quantifica l’efecte de contenció de les mesures fiscals encara vigents al maig.

El mes de juny serà un moment decisiu per a la deriva del conflicte a l’Orient Mitjà. Si la situació no s’aclareix en les pròximes setmanes, augmenten les probabilitats que la inflació mantingui aquest increment lent i es consolidi per sobre del 3% durant més temps, amb el corresponent trasllat als costos de les empreses. Per limitar aquest risc, Pimec considera imprescindible mantenir el suport al transport professional -la rebaixa de l’IVA dels carburants i l’ajuda al gasoil professional- durant l’estiu, en lloc de deixar-lo decaure el 30 de juny en plena temporada d’alta activitat.

Per a les petites i mitjanes empreses, la combinació d’una inflació subjacent resistent, l’encariment del crèdit i el retorn de la fiscalitat energètica configura un escenari de pressió de costos simultània per diversos fronts. La capacitat de traslladar aquests increments als preus finals és limitada: El resultat és una compressió de marges que frena la inversió, la millora tecnològica i la creació d’ocupació de qualitat.

Davant d’aquest escenari, Pimec reclama una resposta coordinada que combini la política energètica europea, el suport temporal i selectiu als sectors més exposats, mesures per reforçar la competitivitat i la productivitat, i una fiscalitat que no converteixi la inflació en una pujada encoberta d’impostos. En aquesta línia, l’entitat defensa deflactar l’IRPF -especialment en els mínims, les reduccions i els trams que afecten les rendes mitjanes i els autònoms- per repartir de manera més equilibrada el cost de la inflació. Així mateix, manté la demanda de revisar els contractes públics amb un component energètic elevat i de garantir l’accés de les pimes a línies de finançament en condicions adequades, ara que el cost del crèdit torna a pujar. Amb tot, insisteix que la via sostenible per reconciliar la millora de les condicions laborals amb la competitivitat passa pels guanys de productivitat, mitjançant la inversió en formació, digitalització i eficiència energètica.

Pimec destaca els següents registres de l’IPC de maig:

L’estatal es manté amb el mateix valor que a l’abril, en el 3,2%, però continua més d’un punt per sobre de l’objectiu d’inflació a llarg termini (2,0%).

El comportament dels diferents grups que composen l’IPC no ha estat homogeni. Amb influència a la baixa, s’observa una la caiguda dels preus del vestit i calçat (-1,1%) i una evolució molt moderada en les comunicacions (0,2%) i en l’habitatge (1,4%) a partir de la baixada en els preus de l’electricitat. En sentit contrari, el transport s’ha accelerat fins al 7,4% interanual per l’encariment dels carburants i l’augment de preus en l’hoteleria i restauració se situa en el 4,8%.

La inflació subjacent, que exclou els aliments no elaborats i els productes energètics, augmenta dues dècimes i se situa en el 3,0%, per sota del registre de l’índex general però encara clarament per sobre de l’objectiu del 2,0%.

En relació amb el mes anterior (intermensual), els preus augmenten una dècima a Espanya i dues dècimes a Catalunya, amb destacat increment de l’hoteleria i restauració (0,6% a Espanya, 1,2% a Catalunya).

En termes harmonitzats, l’IPCA d’Espanya puja una dècima i se situa en el 3,6%, mentre la zona euro augmenta dues dècimes i s’accelera fins al 3,2%; el diferencial es redueix una dècima, en 0,4 punts percentuals.

En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (3,1% i 3,2%, respectivament). La inflació subjacent se situa a Catalunya una dècima per sota la que registra Espanya (2,9% i 3,0%, respectivament)

Per grups, a Catalunya destaca, l’augment de preus de les assegurances i serveis financers (5,7%), del transport (6,3%), i de la cura personal, protecció social i altres (3,5%).